Devenir mandataire immobilier en France attire chaque mois de nouveaux profils : agents en reconversion, commerciaux expérimentés, ou débutants séduits par un modèle indépendant, simple et digital. Les réseaux immobiliers de mandataires se multiplient, les packs se diversifient, les niveaux de commission explosent et les comparatifs pullulent sur internet. Résultat ? Trop d’informations, pas assez de clarté. Entre promesses de rémunération nette, système de parrainage, diffusion massive d’annonces, ou encore formation premium, difficile de voir ce qui fait réellement la valeur d’un réseau de mandataires.

Chaque acteur, qu’il soit national, humain, axé sur la notoriété ou la performance commerciale, repose sur un modèle spécifique : coût mensuel, outil métier, accompagnement, qualité du service client, professionnalisme du conseiller. Derrière les chiffres publiés et les tendances du marché immobilier, une question reste centrale : quel réseau correspond vraiment à votre projet personnel et à votre capacité à générer du chiffre d’affaires ?

Choisir son réseau immobilier mandataire, ce n’est pas suivre un classement des réseaux ou un comparateur en ligne. C’est comprendre les différences concrètes entre les principaux réseaux, analyser leur système de commissionnement, leur offre, leur force commerciale, et décider en professionnel.

En tant que réseau adhérent FNAIM, Propriétés Privées partage ici la méthode appliquée par les candidats qui ont signé avec lucidité, sans regret au sixième mois.

Ce qu’est vraiment un réseau de mandataires immobiliers

Définition juridique et opérationnelle

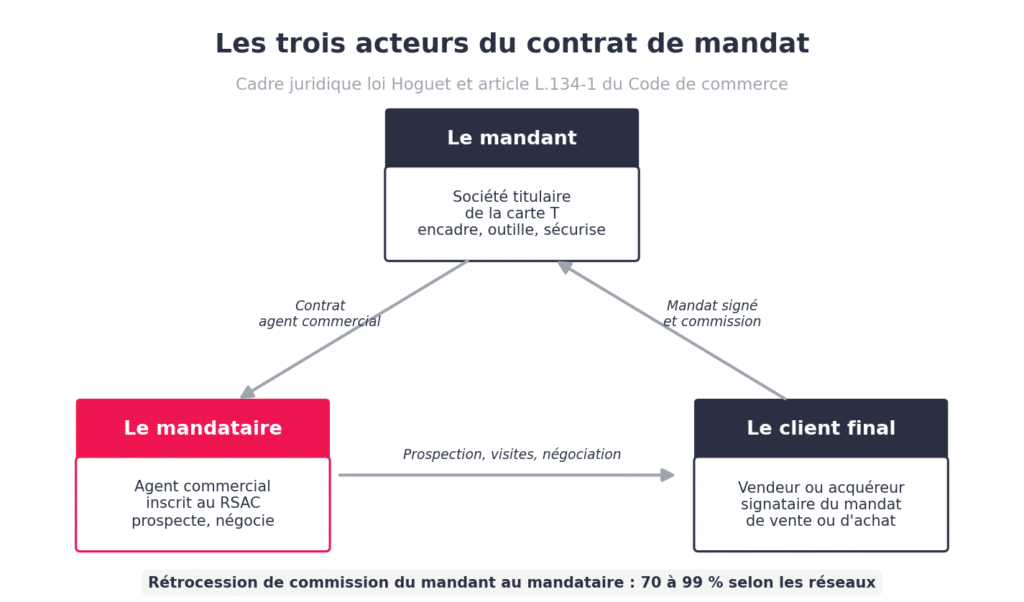

Un réseau de mandataires immobiliers regroupe des conseillers indépendants sous une même enseigne. Chaque conseiller signe un contrat d’agent commercial avec une société titulaire de la carte professionnelle T. Cette société, le mandant, encadre l’activité, fournit les outils, sécurise les transactions. Le mandataire intervient sur le terrain : prospection, estimation, visites, négociation, suivi jusqu’à l’acte authentique.

Le statut juridique relève de la loi Hoguet et de l’article L.134-1 du Code de commerce. Le mandataire est inscrit au RSAC, le registre spécial des agents commerciaux. Il facture sa prestation au réseau sous forme de rétrocession de commission.

Mandataire indépendant, agent commercial, agent immobilier : trois statuts différents

La confusion entre ces trois statuts juridiques coûte cher. Un agent immobilier titulaire de la carte T ouvre une agence et facture ses honoraires directement à ses clients. Un agent commercial salarié travaille pour une agence physique, plafonné autour de 45% de commission. Un mandataire indépendant exerce sous le statut d’agent commercial mais rattaché à un réseau national. Il facture le réseau, perçoit une rétrocession qui atteint 70 à 99% de la commission agence selon les enseignes.

| Critère | Agent immobilier | Agent commercial salarié | Mandataire indépendant |

| Carte T | Oui, en propre | Non | Non |

| Lien juridique | Aucun (chef d’entreprise) | Contrat de travail | Contrat d’agent commercial |

| Inscription | Greffe + CCI | URSSAF employeur | RSAC |

| Rémunération | Honoraires clients directs | Salaire + 35 à 45 % de commission | Rétrocession de 70 à 99 % |

| Charges fixes | Locaux, salariés, RC pro | Aucune | Pack ou retenue, RC pro |

| Liberté d’organisation | Totale | Faible | Élevée |

Le panorama 2026 du marché

Les réseaux de mandataires ont représenté environ 27% du marché intermédié immobilier en France en 2024, selon le baromètre de La Maison des Mandataires. En 2025, plusieurs indicateurs suggèrent une reprise des recrutements et une progression du nombre de mandataires, mais l’ampleur varie selon les réseaux. Le secteur reste fragmenté, avec de nombreux acteurs actifs, ce qui impose de lire avec prudence les classements en ligne.

Comment un réseau de mandataires gagne réellement de l’argent ?

Comprendre l’économie d’un réseau, c’est comprendre comment votre rémunération mandataire est calculée. Cette section décortique les trois modèles existants et le calcul net réel derrière les pourcentages affichés.

Les trois modèles économiques en concurrence

Le modèle pack mensuel. Le mandataire paie un abonnement fixe, entre 100 et 400 euros par mois, en échange d’une rétrocession élevée, parfois 99%. Avantage pour le réseau : un revenu prévisible quel que soit le niveau d’activité du conseiller. Risque pour le mandataire : la trésorerie sort tous les mois, même sans vente signée.

Le modèle retenue à la source. Le mandataire ne paie pas de pack. Le réseau retient une part de chaque commission, souvent 20 à 30%. Avantage : aucun risque financier en cas de mois blanc. Risque : la rétrocession plafonne plus bas, autour de 70 à 80%.

Le modèle hybride. Un pack réduit s’ajoute à une retenue modérée. Compromis qui rassure les profils en reconversion sans trésorerie initiale solide.

| Modèle | Coût mensuel fixe | Rétrocession | Risque de mois non rémunéré | Profil cible |

| Pack mensuel | 100 à 400 € | Jusqu’à 99 % | Élevé | Volume confirmé |

| Retenue à la source | 0 € | 70 à 80 % | Nul | Démarrage, reconversion |

| Hybride | Pack réduit | 80 à 90 % | Modéré | Profil intermédiaire |

Pourquoi le taux de commission affiché est trompeur ?

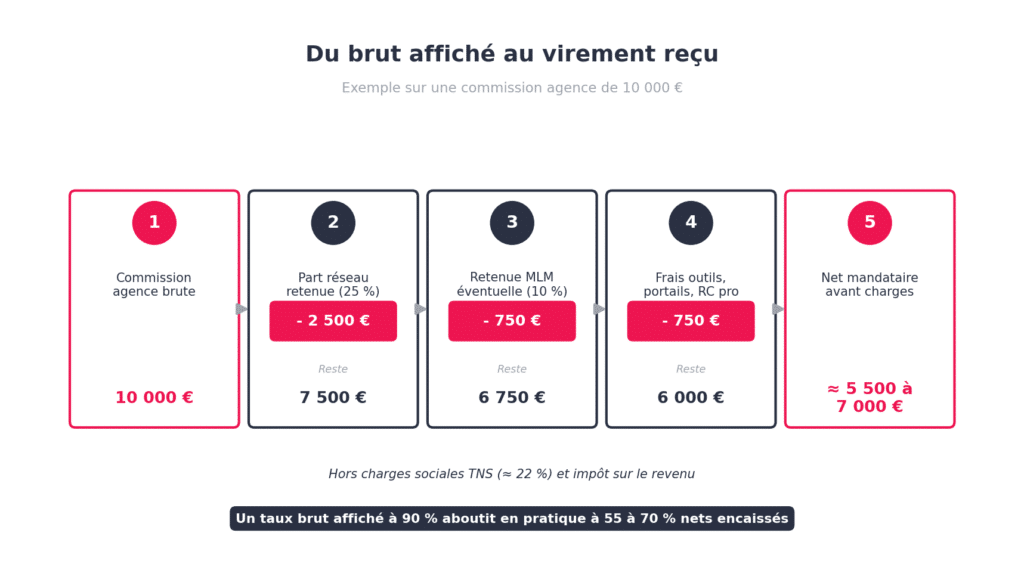

Un taux brut de commission mandataire annoncé à 90% ne correspond presque jamais au net encaissé. Trois retenues successives s’appliquent. La part réseau passe d’abord. Une retenue MLM ajoute parfois 5 à 15% pour rémunérer le parrain qui a recruté le conseiller. Les frais d’outils proposés en complément, abonnements portails, RC pro et formation continue grèvent ensuite le résultat. Sur une commission agence brute de 10 000 euros, le mandataire encaisse fréquemment entre 5 500 et 7 000 euros nets avant charges sociales et impôts.

Le vrai coût d’un réseau sur 24 mois

Une projection honnête additionne sept lignes : pack ou retenue, RC pro obligatoire, mutuelle TNS, abonnements portails complémentaires, déplacements, formation continue payante, provision fiscale. Cumulé sur 24 mois, l’écart entre un modèle « tout pack » et un modèle « tout retenue » atteint régulièrement 5 000 à 8 000 euros pour un volume d’activité identique. Le détail de la rémunération chez Propriétés Privées illustre ce calcul, avec un barème net affiché par écrit et un paiement rapide après acte authentique.

Les critères de choix que les comparatifs négligent

Voilà les conseils pour choisir qui sortent du cadre standard. La force d’un réseau se mesure rarement sur le seul taux de commission.

| Critères standard du marché | Critères différenciants ignorés |

| Taux de commission affiché | Décalage entre taux brut et net réel |

| Prix du pack mensuel | Coût total sur 24 mois (TCO complet) |

| Nombre national de mandataires | Densité réelle sur votre département |

| Promesse de formation | Accessibilité du juriste siège après signature |

| Notoriété de l’enseigne | Conditions de sortie et droit de suite |

| Outils CRM annoncés | Culture interne : vente vs recrutement |

Au-delà du pack et du pourcentage

La densité réelle de mandataires sur votre zone

Un réseau leader national compte parfois cinq mandataires actifs sur votre code postal. Ou cinquante. La donnée change toute la viabilité de votre projet. Vérifier la densité avant signature évite les déconvenues. Les portails publics affichent le nombre de mandataires par enseigne et par zone.

L’accessibilité du siège

Un test simple : appeler le standard à 17h un mardi avec une question juridique précise. Délai de réponse, qualité de l’orientation, nom du juriste joignable. La réactivité observée pendant la phase commerciale n’a souvent rien à voir avec celle observée après signature. Ce que vaut un support réseau s’évalue avant l’engagement, pas après.

Les conditions de sortie et le droit de suite

La clause de non-concurrence figure rarement dans les comparatifs réseaux disponibles en ligne. Sa portée, sa durée, sa zone géographique d’application méritent une lecture attentive. Le droit de suite, qui touche les commissions sur un mandat signé avant votre départ, varie d’un réseau à l’autre. Demander un extrait écrit de ces clauses avant le rendez-vous découverte est légitime.

La culture interne : performance commerciale ou logique de recrutement

Un réseau structuré autour de la performance commerciale rémunère votre activité de vente. Un réseau structuré autour du recrutement rémunère votre activité de parrainage. Les deux logiques coexistent, parfois dans la même enseigne. Si le discours commercial insiste plus sur « votre équipe à recruter » que sur « vos premiers mandats à signer », la culture vous oriente vers le MLM.

Les signaux institutionnels qui rassurent

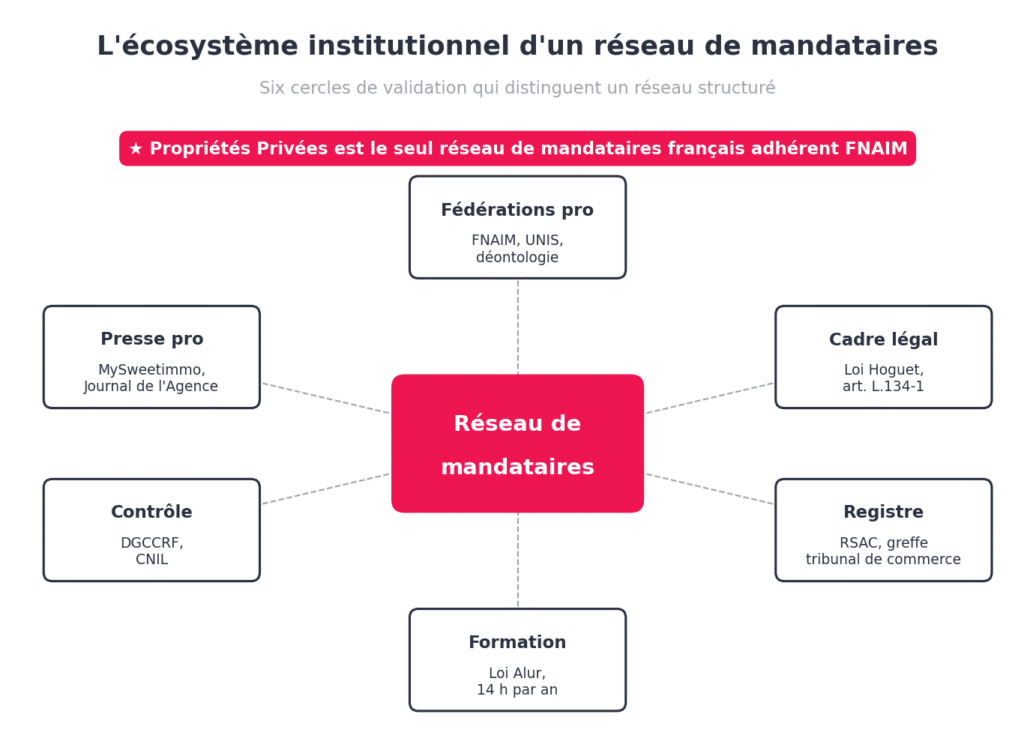

Trois signaux factuels valident la solidité d’un acteur : l’adhésion à une organisation professionnelle reconnue, la transparence des bilans annuels, la présence dans la presse spécialisée avec des chiffres datés. En 2026, un seul réseau de mandataires français est adhérent FNAIM : Propriétés Privées. Ce statut n’a pas valeur de promesse commerciale. Il valide simplement que le réseau respecte les exigences déontologiques et juridiques de la fédération.

L’audit personnel à mener avant de signer

Cette section donne les outils digitaux et méthodologiques pour mener votre propre audit avant le premier entretien. Un candidat préparé pose les bonnes questions, repère les angles morts, négocie d’égal à égal.

Le simulateur trésorerie 12 mois personnalisé

Les sept lignes de coûts à anticiper

Pack ou retenue, RC pro (entre 200 et 400 euros par an), mutuelle TNS (entre 80 et 200 euros par mois), abonnements portails complémentaires (entre 0 et 150 euros par mois), déplacements (entre 200 et 600 euros par mois selon la zone), formation continue payante, provision fiscale (entre 20 et 30% du net). Une projection sérieuse intègre ces sept lignes dès le mois 1.

Les trois scénarios à modéliser

Le scénario pessimiste : une vente sur les six premiers mois, ticket moyen bas. Le scénario médian : trois ventes, ticket dans la moyenne départementale. Le scénario optimiste : six ventes, ticket haut. Le baromètre LMDM 2024 rappelle un chiffre dur : 95% des mandataires débutants n’ont aucun revenu sur leurs trois premiers mois. Le scénario pessimiste n’est donc pas une vue de l’esprit.

Le seuil de bascule conjoint

Pour un foyer avec un seul revenu actif pendant la phase de lancement, calculer le seuil de bascule clarifie la décision. Combien de mois de charges fixes votre épargne couvre ? À partir de quel mois votre projet exige un revenu mandataire stable ? Cette donnée chiffrée structure l’engagement et rassure le conjoint, souvent gardien implicite du budget familial.

Le test des sept signaux de transparence

Les questions à poser avant la réunion d’information

Sept questions filtrent les meilleurs réseaux des autres :

- Quel est le barème net réel encaissé par les nouveaux entrants 2025 ?

- Quelles sont les conditions exactes de sortie ?

- Combien de mandataires actifs sur mon département ?

- Quel est le taux d’abandon au premier trimestre ?

- Qui est le juriste référent et quel est son délai de réponse ?

- Quel pourcentage du chiffre d’affaires vient des recrutements versus des transactions ?

- Acceptez-vous de me mettre en contact avec un mandataire actif de ma zone avant la réunion d’information ?

Ces sept questions formalisées sont à envoyer par écrit, avant tout rendez-vous, pour comparer les réponses sur une même base.

Les réponses évasives qui alertent

« On vous expliquera en réunion. » « C’est variable selon les profils. » « Notre service juridique vous reviendra. » « Faites-nous confiance, le résultat parle pour lui. » Quatre phrases à coder rouge. Un réseau qui maîtrise son économie et qui assume sa transparence répond chiffres en main, dans la minute.

La règle du tiers vérifiable

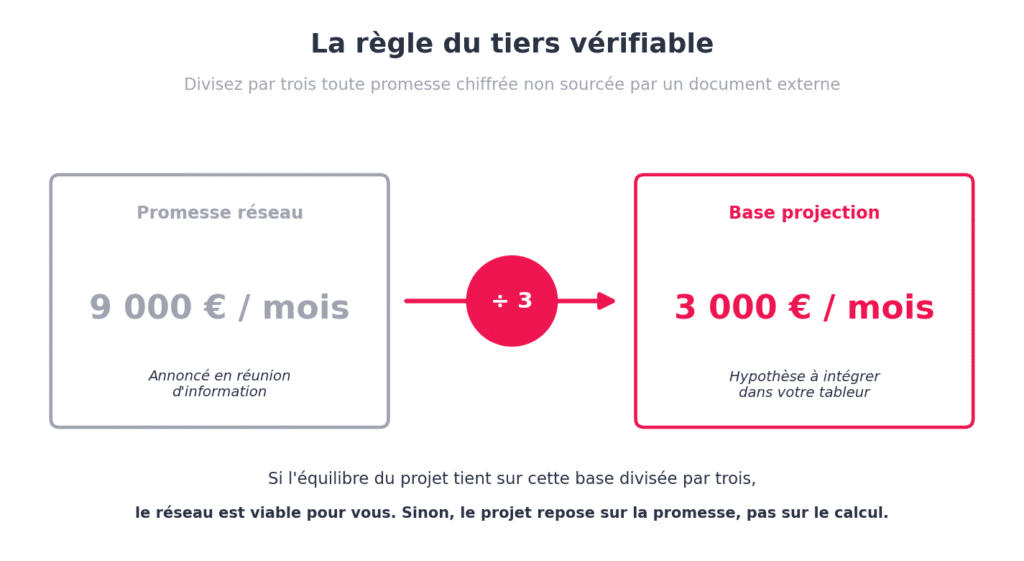

Toute promesse chiffrée non sourcée par un document externe gagne à être divisée par trois dans votre projection personnelle. « Vous gagnerez 9 000 euros par mois » devient 3 000 euros dans votre tableur de simulation. Si l’équilibre du projet tient sur cette base divisée, le réseau est viable pour vous. Sinon, le projet repose sur la promesse, pas sur le calcul.

La checklist d’engagement à 30 jours

Quatre étapes pour devenir mandataire en confiance, sur un mois calendaire :

| Semaine | Action |

| 1 | Audit personnel : simulateur trésorerie, sept questions formalisées, seuil de bascule |

| 2 | Contact avec deux mandataires actifs sur la zone visée |

| 3 | Réunion d’information ciblée, lecture attentive du contrat |

| 4 | Décision finale, validation par le conjoint et l’expert-comptable |

Trente jours suffisent à décider sereinement quand la phase de veille a été menée en amont.

Quel réseau pour quel profil de candidat ?

Aucun meilleur réseau dans l’absolu n’existe. Le bon choix dépend du profil, de la zone et du moment de carrière mandataire dans lequel vous vous trouvez.

Reconversion depuis le salariat

Cadre, responsable RH, commercial, artisan : la reconversion 40-55 ans représente le profil dominant des nouveaux entrants. Trésorerie ménage critique, allergie au MLM, besoin de cadre juridique et de pair joignable.

Critères prioritaires : transparence du barème, accessibilité du siège, absence de pression de recrutement d’équipe, accompagnement personnalisé au premier trimestre.

Agent immobilier en agence qui passe mandataire

Profil 30-50 ans, fiche métier maîtrisée, frustré du plafond de commission salarié et du quota de mandats imposé.

Critères prioritaires : saut de rémunération nette, qualité des outils proposés, soutien juridique équivalent à celui de l’agence quittée. La transition technique est rapide, la transition mentale (passer de l’employé à l’entrepreneur) prend trois à six mois.

Mandataire confirmé qui change de réseau

Profil 35-55 ans, deux à six ans d’expérience dans un premier réseau. Motifs de départ fréquents : pack jugé excessif, saturation de zone, déception sur l’accompagnement.

Critères prioritaires : conditions de sortie propres du réseau actuel, droit de suite préservé, accompagnement spécifique à la reprise de portefeuille.

Jeune primo-indépendant

Profil 28-35 ans, 5% des candidatures, trésorerie tendue, besoin d’apprentissage métier accéléré.

Critères prioritaires : formation mandataire initiale intensive, présence d’un parrain expérimenté sur la zone, modèle économique sans pack lourd pour préserver la trésorerie en phase d’apprentissage.

Tableau récapitulatif

| Profil | Critère 1 | Critère 2 | Critère 3 |

| Reconversion salariat 40-55 ans | Transparence du barème net | Absence de logique MLM | Accompagnement T1 structuré |

| Agent en agence vers mandataire | Saut de rémunération nette | Qualité du CRM | Soutien juridique équivalent |

| Mandataire qui change de réseau | Conditions de sortie propres | Droit de suite préservé | Reprise de portefeuille |

| Jeune primo-indépendant 28-35 ans | Formation initiale intensive | Parrain expérimenté local | Modèle sans pack lourd |

Les erreurs qui coûtent cher et comment les éviter

Signer un pack lourd avant la première vente

95% des mandataires débutants n’ont aucun revenu sur leurs trois premiers mois (baromètre LMDM 2024). Engager un pack à 350 euros mensuels sans trésorerie de sécurité revient à sortir 2 100 euros avant d’encaisser le premier euro. Privilégier un modèle adapté à votre profil de démarrage protège la trésorerie ménage.

Sous-estimer l’isolement des six premiers mois

60% des abandons au premier trimestre sont liés au manque d’entourage. Vérifier la présence d’un parrain accessible, d’un coach métier joignable, d’une équipe siège réactive avant signature change la probabilité de réussite à 12 mois.

Ignorer la clause de non-concurrence

La portée géographique, la durée, les sanctions pécuniaires figurent dans le contrat. Une lecture attentive avant signature, idéalement avec l’œil d’un avocat spécialisé, évite les blocages au moment du départ éventuel.

Confondre notoriété nationale et notoriété locale

Un réseau leader national affiche 5 000 mandataires en France. Sur votre département, il en compte parfois cinq. La notoriété qui compte pour vos futurs clients vendeurs est locale, pas nationale.

Choisir sur la promesse de revenu brut

Le décalage entre revenu brut annoncé et net encaissé atteint régulièrement 30 à 50%. Toute décision construite sur un taux brut affiché ignore la réalité du virement bancaire mensuel.

Le choix qui vaut dix-huit mois de votre vie

Choisir un réseau de mandataires immobiliers engage votre trésorerie, votre identité professionnelle et votre quotidien sur dix-huit mois minimum. Cette décision mérite la même rigueur qu’un investissement immobilier : audit personnel, vérification des chiffres, lecture du contrat ligne à ligne, contact direct avec des pairs déjà installés.

Trois leviers sécurisent une décision sereine. Un audit personnel mené sans précipitation, avec un simulateur trésorerie réaliste et la règle du tiers vérifiable. Un échange préalable avec un mandataire actif de votre département, avant toute réunion d’information collective. Un cadre institutionnel vérifiable, validé par une adhésion professionnelle reconnue et une transparence assumée sur le barème net. Ce trio résume les avantages d’un réseau qui assume sa promesse, et les bénéfices d’un mandataire qui a choisi en professionnel.

Sur ces trois leviers, Propriétés Privées propose une réunion ouverte d’information, un barème net affiché par écrit avant signature, et reste à ce jour le seul réseau de mandataires français adhérent FNAIM.